Il valore della reputazione prescinde dall’ambito a cui si fa riferimento.

Si tratta di un elemento dinamico che può modificassi in funzione sia di regole esterne di valutazione che in funzione di eventi che determinano una modifica nel posizionamento del soggetto osservato.

Come nella vita, anche nel business la reputazione facilita o complica le relazioni.

Costruire una solida reputazione finanziaria

A determinare la reputazione di un’azienda entrano in gioco le relazioni passate, la capacità di comunicare e diversi interlocutori (ufficio acquisti, l’ufficio crediti, dipendenti, ecc.) che negli anni costruiscono un’immagine.

Esistono tre enti in particolare che si occupano di definire la reputazione finanziaria di un’azienda:

- La centrale rischi della Banca d’Italia

- Il CRIF (Centrale Rischi di Intermediazione Finanziaria) e le altre società di informazioni creditizia

- Le agenzie di rating

Con questo articolo introduciamo ai metodi utilizzati dalla Banca d’Italia per attribuire un valore alla reputazione finanziaria di un’azienda e con il webinar gratuito tenuto da un esperto, approfondiamo l’argomento ulteriormente.

Le centrale rischi Banca d’Italia

La centrale rischi Banca d’Italia è quell’ente che determina se una piccola/media azienda è elegibile per ottenere credito. Si tratta di una centrale che raccoglie i dati su base mensile di tutte le aziende che vengono finanziate per un valore che supera i trentamila euro.

Gli intermediari del credito, tramite Banca d’Italia, verificano la situazione dei loro affidamenti e quella che è la situazione complessiva dell’azienda rispetto a tutti gli altri intermediari con cui ha rapporti.

A queste informazioni possono accedere le banche, gli intermediari finanziari e altre società sempre appartenenti al settore finanziario.

In banca la reputazione finanziaria è direttamente legata per prima cosa, al rischio di credito, ovvero il rischio di non veder restituite le somme prestate o non veder incassati i crediti.

Il rischio di credito è uno dei rischi relativi a un’attività commerciale, come il rischio di mercato (rischio di cambio, di interesse, rischio meri), il rischio di liquidità (funding risk e market liquid Risk) e altri rischi (strategici, operativi, legali).

Quindi, i rischi analizzati dalle banche sono tanti ma il rischio di credito è il più importante in assoluto. Come si analizza?

Per attribuire un valore al rischio di credito si stabilisce un punteggio relativo alla probabilità di default (PD).

Esempi di ratings collegati al PD sono le scale di Standard & Poor’s:

- AAA: Elevata capacità di ripagare il debito

- AA: Alta capacità di pagare il debito

- A: Solida capacità di ripagare il debito che potrebbe essere influenzata da circostanze avverse

- BBB: Adeguata capacità di rimborso, che però potrebbe peggiorare

- BB, B: Debito prevalentemente speculativo

- CCC, CC: Debito altamente speculativo

- D: Società insolvente

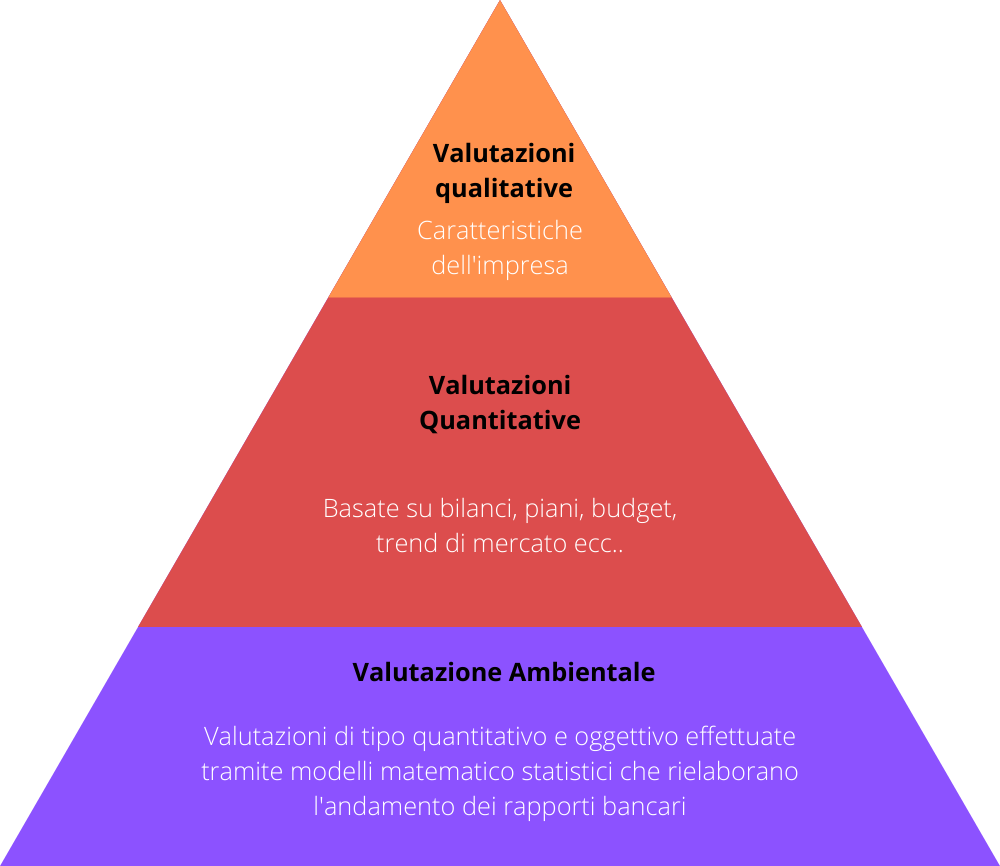

Per determinare in quale di questi rating l’azienda si trova viene applicato un approccio che prende in considerazione le prospettive del settore di attività, l’analisi quantitativa e qualitativa dell’impresa e infine l’andamento della stessa.

Graficamente potremmo rappresentare la costruzione del rating come una piramide costituita da tre principali valutazioni: ambientale, quantitative e qualitative.

Il procedimento è ovviamente molto più approfondito di così e le aziende possono seguire determinati accorgimenti per migliorare il proprio rating e quindi riuscire ad ottenere credito con spread più bassi.

Per scoprire meglio il funzionamento della centrale rischi e ottenere alcuni consigli per migliorare il proprio rating, consigliamo di seguire il webinar gratuito “La reputazione finanziaria d’impresa” tenuto da un esperto in materia.